“L’Europa può liberarsi del gas russo solo passando al GNL, che presenta opportunità ma anche rischi elevati”. Lo rileva un rapporto pubblicato il 9 novembre, “L’obiettivo del GNL in Europa può portare dolore oltre che guadagno per i servizi pubblici” presentato da S&P Global Ratings. La società di analisi afferma di aspettarsi che il bilancio del gas in Europa sarà “molto stretto almeno fino al 2025 e dipenderà fortemente dal GNL fino alla fine del decennio”.

Le importazioni di GNL di quest’anno coprono oltre un terzo del consumo di gas della regione ma, sulla base dei volumi di settembre-ottobre, sostituiscono appena la metà delle forniture russe perse. Allo stesso tempo, le utility europee, che in genere hanno una posizione debole sui mercati globali del GNL, competeranno con acquirenti asiatici affermati che possono stipulare contratti di fornitura per 15-20 anni o più. La Cina, ad esempio, si è assicurata il doppio di GNL rispetto all’Europa dal prossimo accumulo di capacità globale di GNL. Inoltre, la diversificazione dell’offerta di portafoglio, al posto giusto e al momento giusto, è fondamentale per i settori dei servizi pubblici europei e per i paesi che servono. “L’Europa potrebbe affrontare un inverno rigido se il GNL rigassificato non raggiunge le aree dove è più necessario, ad esempio a causa di vincoli infrastrutturali” afferma l’analisi.

Punti chiave:

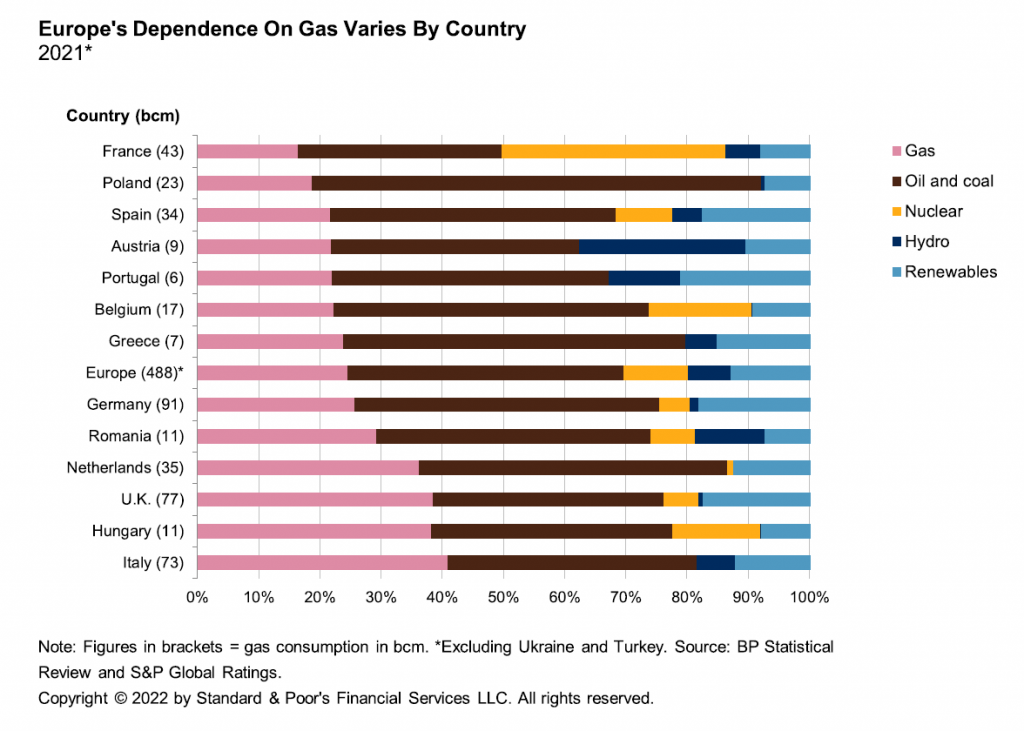

- La sostituzione forzata da parte dell’Europa di quasi l’80% delle forniture di gas russo, principalmente attraverso l’acquisto di gas naturale liquefatto (GNL), mette sotto pressione il bilancio del gas e rende più complessa la definizione delle relative politiche, ma può avvantaggiare le società del settore utility che hanno pianificato o si sono già mosse per la costruzione di infrastrutture per il GNL.

- Secondo le stime di S&P Global Ratings, l’Europa ha bisogno di un’enorme quantità di GNL – circa 150 miliardi di metri cubi (bcm) all’anno – fino al 2025, quasi il 65% in più rispetto ai 90 bcm acquistati nel 2021; le sue utility devono però affrontare un’intensa concorrenza, soprattutto dalla Cina, in un mercato di venditori globali.

- Le aziende del settore devono inoltre affrontare rischi di credito se i prezzi del GNL dovessero andare ben oltre l’ipotesi di base delineata da S&P, pari a 40 dollari per mmBtu (milione di British thermal unit) nel 2023 e a 25 dollari negli anni successivi, minacciando gli utili e la liquidità, o se gli asset dovessero arenarsi dopo il 2030 man mano che l’Europa realizza le sue ambizioni di decarbonizzazione.

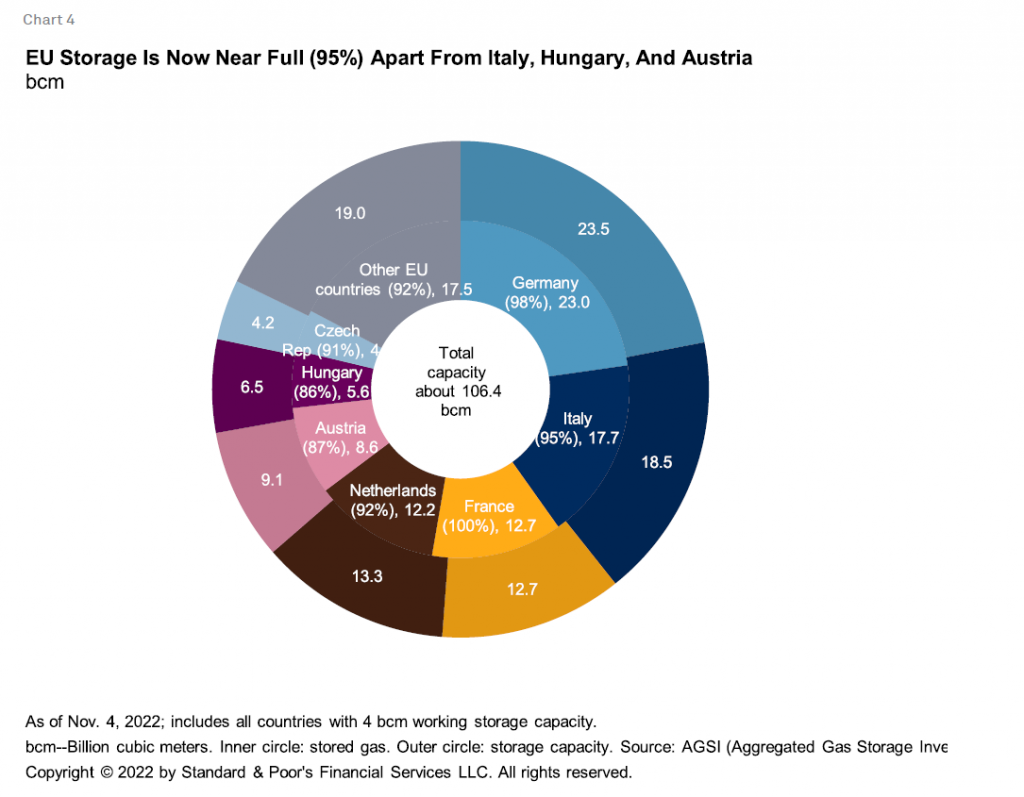

- S&P vede anche nuove aree di rischio per la sicurezza degli approvvigionamenti, data la dispersione degli acquisti di GNL in Europa da pochi fornitori globali e le strozzature della catena di approvvigionamento che potrebbero ostacolare le consegne agli utenti finali, in particolare nella Germania meridionale e nell’Europa centrale.

Immagine di copertina: Foto di Gerd Altmann da Pixabay